一、实现网站在线快捷支付功能的方法介绍

在线支付是一种通过第三方提供的与银行之间的支付接口进行支付的方式,这种方式的好处在于可以直接把资金从用户的银行卡中转账到网站帐户中,汇款马上到帐,不需要人工确认。(网站接入支付!就去优易个人免签支付平台)

如何实现在线支付:

1:先到银行网点办理一张银行卡,并开通网上银行功能就可实现在线支付。

2:有些大的网购平台,只要开通快捷支付也可实现在线支付。

3:在线支付是系统是第三方提供与银行之间的支付接口。

许多企业为了更好地满足客户进行在线购物的需求,在网站中嵌入了在线支付功能。通常,要实现在线有两种方式,第一种,与各银行签定各种协议,获得银行授权,但这种方式往往很难做到,过程也很繁琐,管理也很麻烦。在此,我们只讨论第二种方式,可以借用第三方的支付平台进行在线收款,这些第三方支付平台大都集成了各大银行的支付接口,所以非常方便。常见的第三方支付平台有支付宝、财付通、快钱、微付通、易宝、Paypal等等,但是,通过这些平台收款一般会按支付金额收到一定比例的手续费,具休收多少各平台都有差异,您可以向这些支付平台的客服进行了解。总而言之,我们可以利用第三方支付平台相对轻易地实现我们所需要的在线支付功能。

在上面提到的这些支付平台中,最常的是支付宝、快钱和Paypal,其中支付宝和快钱可以满足国内企业的需要,由它它们本身就集成了大部分银行的支付接口,因此,可以为绝大多数持有银行卡的客户所通用,支付方便、快捷、实时到帐。我们也为外贸企业准备了Paypal的支付方式,全球通用。

在线支付功能主要用于一些商城网站或者一些希望通过企业网站进行销售的公司,通过产品系统、会员系统、订购系统、订单系统、支付系统的结合,使得我们可以在线完成整个商品销售的流程,使企业获得一个新的销售方式。

引用在线支付提供方的接口(如:在线支付用的是网银,网银提供的银行会有一个接口,你需要向他们申请,得到接口后,在后台代码中添加该接口,支付宝一样),传递所需参数,接下来的付款什么的就交给在线支付提供方,并返回处理结果,根据返回值,你就可以判断该次支付是否成功!如:支付宝、易宝支付等第三方交易平台。他们都对外提供一个访问的接口地址。但是想要程序和他们打通,得需要一个帐号,有了这个帐号就可以打通了。在支付时,会扣你交易额的一定比例的钱。这个钱是手续费。像支付宝和易宝支付都提供了API手册,你可以百度搜索就可以下载,免费的,还需要一个帐号。支付宝的话个人只能申请类似与淘宝购买物品一样的消费后确认收货才能到账,块钱、宝付、等其他的第三方平台都不支持个人申请、银联在线一定要企业性质。

二、网站在线支付功能手续费简述

为满足客户在线支付的需要,应当考虑进行集成在线支付功能,而选择哪种支付产品集成,对业务开展更有利,是要经过详细调查的问题。现在大部分的商业网站,都会把所有的在线支付方式全部集成。但有些规模小的或是公司资金不足的,有特殊行业需要的,会考虑选择集成其中的某个支付接口。下面针对当前使用较多的在线支付集成产品的使用情况和费用标准问题,作出探索分析,方便各行业选择与作出支付接口集成的决策,以满足实际需要。

1、储蓄卡在线支付集成产品。

现在的商业网站用储蓄卡在线支付集成主要有二种接口,分别是快捷支付方式、还有网银支付方式。用户选择快捷支付,使用银行帐号和手机号码验证的方式,省时高效;使用网银支付方式,主要是用户在办理银行储蓄卡业务时,开通网上银行,银行要求用户购买的U盾、加密盾、口令卡验证的方式支付。

在选择储蓄卡在线支付集成时,由于每家银行的接口不一样,需要一家家去谈合作事项。但每家银行的合作方式大同小异,工商银行会比一般的商业银行收取手续费要高。在确定合作事宜后,银行会发快捷支付与网银支付的接口代码给客户商家,而商家开发网站的技术员再把接口代码集成到订单支付页面的各个环节,最后各家银行根据用户使用其网银的情况来收取手续费,目前主要是按所使用对应网银的交易额收取对应标准的手续费,各家银行手续费相差不大,具体可以协商确定。而现实是,到各家银行协商合作的方式比较消耗时间,手续多。现在有了一种更为方便的集成方式,就是直接找银联在线,或是网银在线,根据网站的实际需要,签署在线支付集成合同就可以了。

1.1 银联在线支付接口集成。

目前银联在线支付己支持 180 多家银行及金额融机构,支持全国性的银行有 21 家,支持的外资银行有 9 家,支持的区域性银行有 171 家。可以说,只要集成银联在线支付接口,大部分常用的银行都包含在里面了,接入的对象分为三种,包括:

(1)直联商户。直接接入银联 UPOP 系统的商户称为直联商户。中国银联为直联商户提供开放式的接入模式,在接入全过程提供咨询和辅导,并在商户上线运营后提供清算对账、业务功能变更、异常交易查询等服务。

(2)间联商户。通过收单机构的收单平台间接接入银联UPOP 系统的商户称为间联商户。商户间联接入需要向商户的收单机构提出申请,并由收单机构提供相关服务。由于各个收单机构业务流程不尽相同,具体请商户咨询收单机构。

(3)平台类商户。搭建网络商城平台,并代表加入该平台的商品或服务的直接提供方与收单机构建立银行卡受理契约关系的特约商户。平台类商户请按照各产品接口规范及技术改造指南,在相关保留域中联机上送二级商户信息。

(4)费用标准。B2C 业务按交易金额的 0.5%收取手续费,B2B 业务定价一般为 20 元每笔,系统接入费、系统服务费等酌情协商收取。

1、2 网银在线支付接口集成。(网站接入支付!就去U易个人免签支付平台)

网银在线的合作商家也比较多,在储蓄借记卡方面,有中国工商银行、中国建设银行、中国农业银行、招商银行、交通银行、兴业银行、中信银行、华夏银行、中国邮政储蓄银行、深圳发展银行、中国光大银行、平安银行等 12 家。在信用贷记卡方面,网银在线使用信用卡无卡支付系统 MOTOpay,消费者通过电话、邮件、传真或者网站等方式订购商品时,只需提交信用卡卡号、有效期及持卡人姓名,在3 秒钟内即可完成支付。

目前支持 30 多家国内和地区性银行。

由于银行卡认证支付本身的简便性,所以对应用行业有严格的要求。通常接入对象只开放给具有实名消费性质并能有效进行风险防控的行业,如电子机票、酒店、商旅、教育考试、实名缴费、邮购、保险等行业。

合作流程包括技术支持与定制开发,即制定专人配合将支付接口文件嵌入到您的销售预定系统中,并提供专业的后台技术支持,还可根据行业的实际需求进行支付接口的定制开发。

商家可以协商的形式确定手续费标准,网银在线推出了一些套餐手续费,签订对应的套餐,可以享受低于 1%的优惠,购买手续费优惠促销包,预交手续费用,也可以享受低于 1%的优惠,预交手续费用越多,手续费越低。

基础优惠套餐是 1760 元,包含网站 20 万的交易量,即交易量在 20 万以下,统一只收取 1760 元,当优惠套餐包内流量剩余 20%时,网银在线即以邮件方式提醒网站集成客户,超过额度部分的流量,按照单笔交易额的 1.5%的费率收取手续费。

2、第三方支付平台接口集成。

当前,第三方支付工具越来越多,使用起来起来越方便,应用规模领域也越来越大,主要有支付宝、财付通、安付通、百付宝、汇付、钱袋宝、环讯、快钱、好易联、首信支付等。艾瑞咨询数据显示,2013Q2支付宝、财付通、中国电信翼支付、手机支付客户端的月度覆盖人数及活跃用户数均保持较高的增长势态,支付宝份额进一步扩大,2013Q2 第三方移动支付市场整体中支付宝以 60.7%的市场份额,位居第一。

2.1 支付宝集成费用与标准。

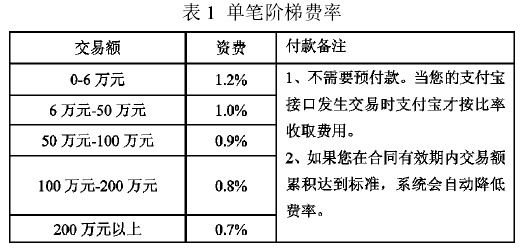

2.1.1 单笔阶梯费率。

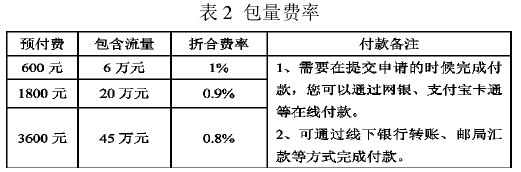

2.1.2 包量费率。

注:包量费率是指在包量内不收费,超过包量流量后按每笔交易额的 1.2%收取服务费,合同有效期为 1 年。

2.1.3 支付宝的产品分为两大类。

接口类产品:指购买产品后,需要将支付宝接口集成到您的网站,才能通过签约的支付宝账户收款。

清算类产品:指您成功购买产品后,无需集成支付宝接口,直接可以进行支付宝账户之间、支付宝和银行之间的资金流转。

2.2 财付通集成费用与标准。

2.2.1 财付通集成类型。

中介担保交易:财付通作为担保方,买家先付款到财付通,财付通通知卖家发货,买家确认收货后,卖家才能收到货款。

即时到账交易:财付通不作交易担保,买家付款后,货款立即到达卖家账户。

银行代付交易:财付通为商户提供方便快捷的代付功能,商户可以方便地将工资、货款、佣金、返点等资金支付给收款人银行账户。

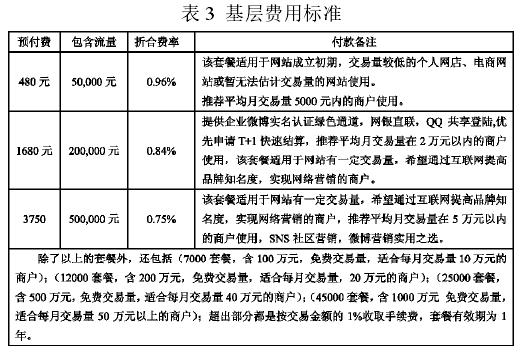

2.2.2 集成费用标准。

3、结语。

除了上述几种在线支付集成方式外,还有很多的在线支付集成方式,包括手机支付、移动支付,微支付等等。各行业单位或企业在进行选择网站支付接口集成产品时,应根据实际需求、企业规模大小、企业所从事的行业特性、所服务的客户群体与目标市场,来确定在线支付接口的集成产品的应用选择。上述提到的几种在线支付接口集成的应用与费用标准是当前各个行业网站、商业网站在线支付接口集成产品的首选,如果属于小规模的中小型网站或是只有某一方面特殊需要的网站,可以选择其中的一、二种进行支付接口集成,以降低运营成本。(网站接入支付!就去优易个人免签支付平台)